租金:£950|面積:約1,000平方尺|可租日期:1st March, 2026 物業介紹 這個位於Leeds市中心的單位提供便利的城市生活,附近有各種商店、餐廳和公共交通設施。單位設計現代,採光充足,適合單身專業人士或小家庭。 主要特點 現代設計: 房間落地玻璃窗、開放式廚房與客廳,適合社交和娛樂活動。 設備齊全: 包括:如全屋家具、煮食爐、焗爐、大小雪櫃各一、洗衣機等。 交通便利: 距離主要公交站和火車站12分鐘步行距離。 周邊設施: 附近有Leeds市中心大型商場:Merrion Center、The Light,鄰近超市、各類型餐廳,大學校舍、圖書館等,生活便利。 租賃條件...

Property

正在部署英國物業,卻被繁複的按揭準則考起?我是 Frankie,專為香港及英國投資者提供一站式商業按揭顧問服務。我的職責不僅是轉介銀行,更是根據您的投資策略(如現金流極大化或資產增值),量身打造融資方案。 🚀 全方位按揭解決方案 1. 穩定收租型(入門首選) Standard Buy-to-Let (BTL): 協助個人或 Limited Company (SPV) 名義入市。 Holiday Let (Airbnb/短租):...

英國政府在《租賃業權與共管產權改革法案(草案)》中提出,為現有租賃業權(leasehold)業主把地租(ground rent)上限定為每年 £250。同時配合多項重大改革,目標是令置業更公平、透明,特別有利於受「倍增地租」困擾的業主。 改革重點 地租上限 £250/年(適用於現有租賃業權單位)。 40 年內逐步降至「胡椒粒地租」(peppercorn,即實際為 £0)。 禁止新建樓宇出售為租賃業權單位(新樓改向非租賃模式)。 取消「沒收權」(forfeiture):不會因為小額欠費(如 £350)而失去物業及已累積的資產淨值。 更易轉為「共管產權」(commonhold):住戶共同擁有土地及大廈,不再有到期年期。 服務費(service charges)透明度提升,並加強對不公平收費的申訴途徑。 為何重要? 很多租約包含地租倍增或按...

好多來自香港的朋友這兩年喺全國各地(倫敦、曼徹斯特、伯明翰、利物浦等)慢慢企穩腳步,開始認真規劃住屋同資產。有人已經上車,有人剛好遇上固定息快到期,亦有人諗住將自住屋做 remortgage,再進一步買第二間做 Buy to Let。 快加入「英國按揭台|Buy to Live · Buy to Let · Remortgage · Investment Mortgage...

💷 £579,995 🔍 查詢詳情 & 圖片請點擊👇📎 👉 按此查看 Rightmove 詳情 🔹 物業類型:排屋(Terraced)🛏 房間:3房🛁 浴室:2間📍 業權:Leasehold(148年租期)💰 地租 &...

做房東不應該總是忙於追租、擔心空置期、處理維修雜務。透過 Mags Property 於利物浦(Liverpool)與 Southport 的租金保證(Guaranteed Rent)方案,您可鎖定每月固定收入,同時為最需要的人提供安全、合規的居所,創造真正的社會價值。 什麼是 Mags 的「租金保證」? 租金保證代表您每個月都會準時、足額收租——即使: 物業正處於換租空置期; 租客出現拖欠; 您的 HMO(多戶共居屋)有房間暫未入住。 更進一步,我們透過既有合作夥伴,將高品質、符合標準的住房提供予社會上最需要的群體,包括: 家暴受害者...

Grant Close, Liverpool, L14 0LJ 意向價:£130,000 起(Offers Over)|永久業權 Freehold|稅階 Band A|EPC:D三房中層排屋|無上鏈|約 842 呎 / 78 平方米 亮點特色...

一、2025年曼城樓市熱點:升勢由市中心向外擴散 🔍 曼徹斯特(Manchester)喺二〇二五年仍然係英國樓市嘅焦點之一。最新以 Land Registry 交易數據為基礎嘅統計顯示,過去一年,全國買家搜尋「new homes for sale Manchester」激增五成三,需求推高多個 M 字頭郵區嘅成交價。當中以 M40(Ancoats、Miles Platting)最搶鏡,平均樓價 £215,222,年升 40.4%,幾乎係「由谷底抽上半山」。按住市區再生、交通網延伸同就業機會增長,升勢並非一柱擎天,而係穩步向外擴散:近市核心嘅 M16(Whalley...

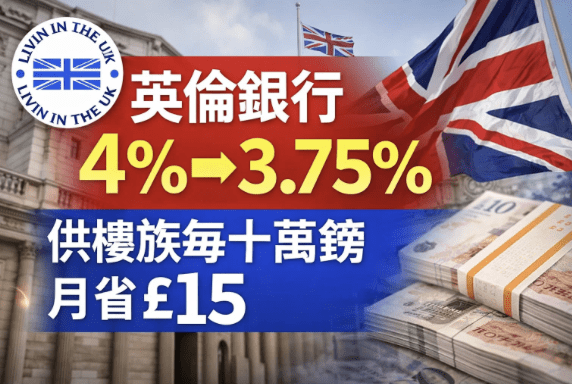

📉 決定出爐:基準利率降至「三又四分三」 十二月十八日,英倫銀行(Bank of England)把基準利率由4%下調至3.75%,係自二〇二三年初以來新低。九人組成嘅貨幣政策委員會(MPC)以5比4「險勝」通過,反映內部仍然分歧。行長Andrew Bailey直言,利率仍在「逐步」下行軌道,但每減一次,之後要唔要再減就「更接近難分高下」。下一次議息定於二月五日。🗓️ 畫面另一邊,全國經濟數據顯示增長疲弱、失業攀升,令決策者更憂心經濟過度走軟多於通膨黏住唔落。呢次減息,正係喺「抗通膨」與「保增長」之間再調校力度嘅一刀。🪚 🎯 通膨展望與經濟溫度:靠近2%,但增長幾近零 官方通膨於十一月放緩至3.2%,仍高於2%目標。不過英倫銀行指,受上月財政預算案嘅稅務與開支安排、再加上油氣價格回落影響,通膨有望喺明年春夏「更貼近」2%目標;與較早前要等到二〇二七年先回落相比,時間表大幅提前。📆然而,好消息之中帶住警號——銀行同時預期今年最後幾個月全國經濟「零增長」。其接觸企業反映投資意欲保守、聖誕檔期銷情未見火熱,服務與薪資增長亦可能持續偏高,呢啲都係MPC內部爭論點。🧊 🏠 供樓與存款:誰是贏家誰受傷? 對住浮息或追蹤(tracker)按揭嘅住戶,基準利率減四分一厘點通常會「跟跌」相若幅度。財經達人Martin Lewis用貼地算法話:每£100,000嘅本供,約可節省每月£15 左右;銀行通常會喺三至四週內通知變動。對於將要轉按的人,減息其實早已被新方案定價所消化,但市場情緒轉穩,有助貸款審批同月供壓力。💸前線回應亦相當一致:有經紀形容係「一啲正面消息」,對部分家庭每月可慳「幾百鎊」;亦有製造業設備供應商稱,融資成本回落有助推動客戶年初投資。不過,行長一錘定音:之後未必「一路快減」,銀行界或因此在新年採取更審慎定價。🧾 在生活面向,住喺埃塞克斯郡Billericay的一家人分享,去年被逼喺高位轉按,每月多付近£1,000,結果減少旅行、外出同娛樂。今次見到走勢向下,佢哋終於可以認真諗:原地再轉按,定係搬去更寧靜、更寬敞嘅地方。🏡 🏛️...

🔧 監管新方向:「未來按揭」 英國金融行為監管局(Financial Conduct Authority,FCA)在二〇二五年十二月中提出要建立「未來的按揭市場」,讓制度更配合科技發展、就業型態轉變與人口結構變化,覆蓋人生不同階段的需要——包括步入較後年歲的借款人。FCA 計畫在二〇二六年年初啟動就具體規則變更的諮詢,並以同年內首批修訂落地為目標。 🧭 四大支柱:首置與被服務不足者、後年歲貸款、透明披露、保護脆弱客群 FCA 設下四大方向:一是支援首置與服務不足的族群;二是擴展與優化「後年歲貸款」(later life lending);三是推動披露與廣告更清晰透明,並鼓勵使用 AI 等科技加速與優化建議流程;四是進一步保障易受傷害的消費者。在被服務不足的族群中,FCA 明確點名:無法湊大額首期、欠缺家庭支援、屬於自僱人士、收入不穩定或合約工、正從負面人生事件復元者、擁有海外資產與收入者、以及曾有信貸污點者等。未來規則將朝簡化與現代化方向,容許更彈性的產品設計,反映收入會隨生涯階段而變化的現實。 🧓 後年歲與建議革新:AI...